SAF 6.0

|

|

|

- Jüri Kirss

- 5 aastad tagasi

- Vaatused:

Väljavõte

1 SAF 6.9 SEMINAR veebruar, 2015 AS Sysdec Peeter Maipuu Madis Lukk 1

2 PÄEVAKAVA 09:30 kogunemine, kohvi 10:00 loeng 11:30 kohvipaus 11:45 loeng 12:30 küsimused vastused 13:00 lõpp 2

3 1. Maksumäärade muutus 2. Uuendused TSD struktuuris Muutused TSD lisadel Väljamakse liigid (SAF Tululiigid/OECD koodid) Maksuvaba tulu liigid Sotsiaalmaksu liigid 3. Mida on vaja muuta SAF is 4. Näited 3

4 Maksumäärade muutus Maksumäärade muutus alates Tulumaksu kinnipidamise määr 20% Juriidiliste isikute tulumaksu määr 20/80 Maksuvaba tulu 154 eurot kuus (1848 eurot aastas) Täiendav maksuvaba tulu tööõnnetus-, kutsehaigushüvitise korral 64 eurot kuus (768 eurot aastas eraldi avalduse alusel) Sotsiaalmaksu kuumäär 355 eurot kuus ja sotsiaalmaksu minimaalne kohustus 117,15 eurot kuus Töötuskindlustusmakse määr töötajale 1,6% ja tööandjale 0,8% Töötasu alammäär 390 eurot täistööaja korral (2,34 eurot tund) 4

5 Uuendused TSD struktuuris (1) Rahandusministri määrusega nr 32 muudeti RM määrust nr 60 Tulumaksuseadusest, sotsiaalmaksuseadusest, kogumispensionide seadusest ja töötuskindlustuse seadusest tulenevate deklaratsioonide ja tõendite vormide kinnitamine ning nende täitmise ja esitamise korrad. Jõustumise kuupäev: , Uus TSD esitatakse esmakordselt 2015.a jaanuarikuu kohta 10.veebruariks

6 Uuendused TSD struktuuris (2) TSD muudatuste põhjused MTA infosüsteemi platvormi uuendamine Paberil esitatava deklaratsiooni loogika asendamine elektroonilise esitamise loogikaga E-maksuametis täidetava deklaratsiooni kasutajamugavuse suurendamine Maksusummade arvutamine maksuhalduri poolt s.t. et maksumaksja täidab deklaratsiooni nii vähe kui võimalik ja niipalju kui vajalik Tõhusam kontroll sotsiaalmaksu õigsuse üle Riigilt tagasiküsitava maksusumma õigsuse kohta automaatse kontrolli tekitamine (lisa 1, 2, 6) Lisa 7 uuendamine kasumi jagamise maksuvabastuse kasutamise üle kontrolli tekitamine 6

7 Uuendused TSD struktuuris (3) Muutused TSD-s Lisa 1 - muutub ülesehitus maksumaksja sisestab ainult töötaja töötasu brutosumma, maksuhaldur arvutab tasumisele kuuluvad maksud ja maksed. Lisa 1 Ia osas näidatakse maksustamisperioodil tehtud väljamaksed ja nendelt väljamaksetelt kinnipeetud ja/või arvutatud maksukohustused. Lisa 1 Ib osas näidatakse tagastatud või tasaarveldatud väljamaksed ja nendelt kinnipeetud ja/või arvutatud maksukohustused Lisale 2 koondatakse kõik mitteresidentidele, nii füüsilistele kui ka juriidilistele isikutele, tehtud väljamaksed (varem olid MR juriidilisele isikule tehtud väljamaksed lisal 3). Lisa 2 Ia osas näidatakse maksustamisperioodil tehtud väljamaksed ja nendelt väljamaksetelt kinnipeetud ja/või arvutatud maksukohustused Lisa 2 Ib osas näidatakse tagastatud või tasaarveldatud väljamaksed ja nendelt kinnipeetud ja/või arvutatud maksukohustused Lisa 2 II osas näidatakse lepingulisele investeerimisfondile tehtud väljamaksed ja nendelt kinnipeetud tulumaks (varem vormil INF) 7

8 Uuendused TSD struktuuris (4) Lisal 3 hakkab toimuma mitteresidendi püsiva tegevuskoha maksuarvestus. Lisadel 4 ja 5 põhimõttelisi muudatusi ei ole. Lisa 6 jääb suures osas samaks (Mitteresidendi PT arvestus liigub lisale 3) Lisa7 ülesehitus muutub - siia on liidetud ka INF11 andmed INF 14-le lisandub koolituskulude katmine, esitatakse esmakordselt TSD põhivormile summeeritakse maksukohustus maksuliikide lõikes, mitte lisade kokkuvõtted TSD parandamisel tuleb anda ka parandamise põhjus TSD on võimalik maksumaksjal esitada: täites deklaratsiooni e-maksuametis failist üleslaadimisega xml-failina kas ühe failina või lisade kaupa masin-masin liidese kaudu paberdeklaratsioonina csv faili eksport/import 8

9 Uuendused TSD struktuuris (5) Väljamaksuliikide (e. tululiikide) muutus Lisa1, väljamakse liigid on jaotatud gruppideks: Tasu töötamisest ja teenuse osutamisest, juhtimis-ja kontrollorgani liikme tasud (väljamakse liigid (VML) 10-35) Pensionid ja kindlustushüvitised (VML 40-47) muu tulu (VML 50 56) A1/E101 - sotsiaalkindlustusmaksu makstakse töötaja eest ainult selles riigis, kust tõend A1/E101 on väljastatud ja teistes töökohariikides sotsiaalkindlustusmaksu maksmise kohustust ei ole. Maksuvaba tulu liigid (610, 620, 630, 640). Maksuvaba tulu seotakse konkreetse väljamakseliigiga. 9

10 Uuendused TSD struktuuris (6) TSD Lisa 1 väljamakseliikide tabel Väljamakse liikide tabelid 10

11 Uuendused TSD struktuuris (7) Lisa2, väljamakse liigid on jaotatud gruppideks: Töö ja teenusega seotud tasud, sh erandid (VML ) Juhtimis-ja kontrollorgani liikme tasud (VML ) Pensionid ja kindlustushüvitised (VML ) Füüsilise isiku muu tulu (VML ) Juriidilise isiku väljamaksed (VML ) Väljamaksed, mida ei maksustata sotsiaalkindlustusmaksu ega maksetega (ühised nii füüsilistele kui juriidilistele isikutele) (VML ) 11

12 Uuendused TSD struktuuris (8) Sotsiaalmaksu koodid Koodil 1060/2070 näidatakse sotsiaalmaksuga maksustatav brutotasu Lisale 1 ja 2 on lisandunud eraldi koodid sotsiaalmaksusoodustusele töövõimetuspensionärile makstud tasu osas ja sotsiaalmaksu miinimumkohustuse arvestamise aluseks oleva summa kohta Koodil 1070/2080 näidatakse töövõimetuspensionäri tasu osa (TvP vähendus), millelt maksab sotsiaalmaksu riik ja mille võrra vähendatakse sotsiaalmaksuga maksustatavat väljamakset. Koodil 1080/2090 näidatakse sotsiaalmaksuga maksustatava väljamakse tasu vähendus osas, millelt on sotsiaalmaks deklareeritud eelmistel kuudel sotsiaalmaksu kuumääralt (KuuMvähendus). Koodil 1090/2100 näidatakse SM VM suurendus juhul, kui sotsiaalmaksu ei arvestata mitte tegelikult väljamakselt, vaid sotsiaalmaksu kuumääralt 12

13 Mida on vaja muuta SAF is(1) Muuta Tululiikide ja OECD liikide koodid, vajadusel lisada uued Vanad tululiigid Tululiigid peale muutmist 13

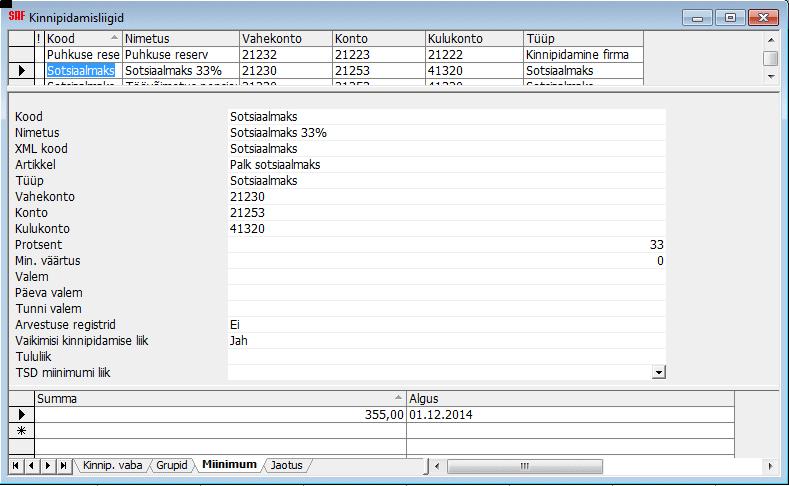

14 Mida on vaja muuta SAF is (2) Muuta maksumäärad tulumaksu ja töötuskindlustuse kinnipidamisliikidel Muuta miinimumide määrad tulumaksu ja sotsiaalmaksu kinnipidamisliikidel Tulumaksuvaba miinimum Töövõimetuspensionäri sotsiaalmaksu miinimum Sotsiaalmaksu miinimum kuumääralt 14

15 Mida on vaja muuta SAF is (3) Lisada kinnipidamisliikidele TSD miinimumi liik Tulumaksule Töövõimetuspensionäri sotsiaalmaksu liigile 1070 Sotsiaalmaksu vähendamisel kasutatavale liigile 1080 Sotsiaalmaksu lisamisel kasutatavale liigile

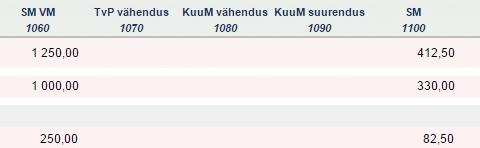

16 Näide 1. Täistööajaga töölepinguline töötaja, töötasu (väljamakse liik 10) Juhan on täistööajaga (koormus 100%) töölepinguga töötaja, kelle töötasu on 1000 eurot. Töötaja on ühinenud kohustusliku kogumispensioni II sambaga (2015.a. maksemäär 2%),samuti on ta esitanud tööandjale avalduse maksuvaba tulu rakendamiseks. Töötaja ei ole vanaduspensionieas. Juhani isikukaardil olevate kinnipidamisliikide kirjeldused: 16

17 Sotsiaalmaks 17

18 Tööandja töötuskindlustus 18

19 Isiku töötuskindlustus 19

20 Kogumispension 20

21 Tulumaks 21

22 Juhanile tehtud arvestusdokumendi read Juhanile tehtud kinnipidamisdokumendi read 22

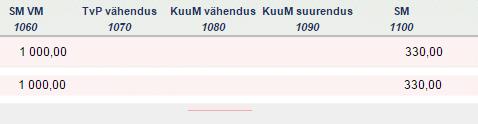

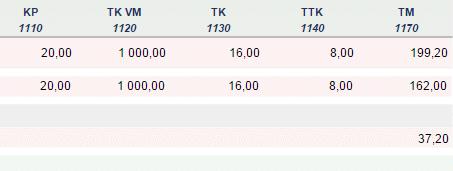

x 20% = 162 eurot TSD aruande tulemus")

23 Maksuarvestus: Sotsiaalmaks 1000 x 33% = 330 eurot Kogumispensioni makse 1000 x 2% = 20 eurot Töötaja töötuskindlustusmakse 1000 x 1,6% = 16 eurot Tööandja töötuskindlustusmakse 1000 x 0,8% = 8 eurot Kinnipeetud tulumaks ( ) x 20% = 162 eurot TSD aruande tulemus 23

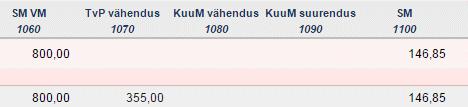

24 Ja samad andmed impordituna EMTAsse 24

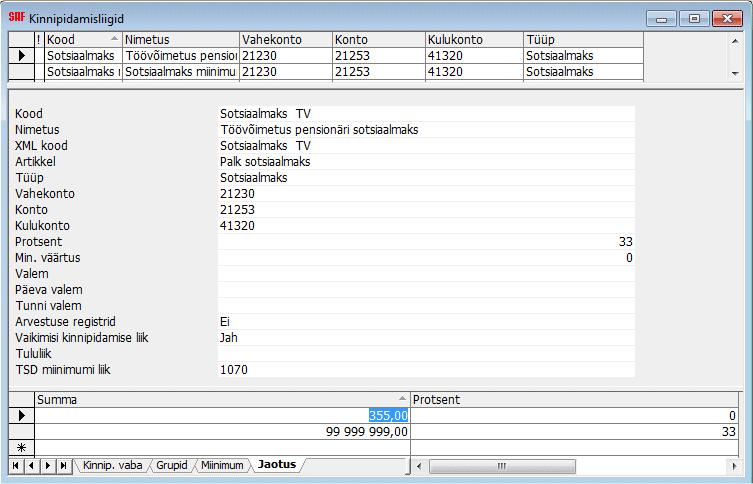

25 Näide 2. Töötasu on alla sotsiaalmaksu kuumäära ehk alla 355 euro (väljamakse liik 10) Lembit on osalise tööajaga (koormus 60%) töölepinguga töötaja, kelle töötasu on 250 eurot. Töötaja on esitanud avalduse maksuvaba tulu 154 euro arvestamiseks. Lembit on ühinenud kohustusliku kogumispensioni II sambaga, ta ei ole vanaduspensionieas. Lembitu isikukaardil on märgitud Sots. min. lubatud JAH'ks Lembitu isikukaardil olevad kinnipidamisliigid on samad, mis eelmisegi näite puhul. Lisaks peab olema kirjeldatud eraldi miinimumiga sotsiaalmaksu liik: 25

26 Miinimumiga sotsiaalmaksu liik, mille TSD miinimumi liik on

27 Lembitule tehtud arvestusdokumendi read Lembitule tehtud kinnipidamisdokumendi read Millele tuleb lisaks tekitada ka juurde makstava sotsiaalmaksu kinnipidamise dokument. 27

28 Lisatud sotsiaalmaksu miinimumi kinnipidamise dokument 28

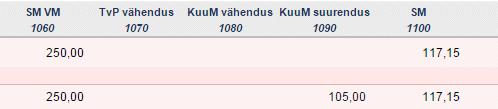

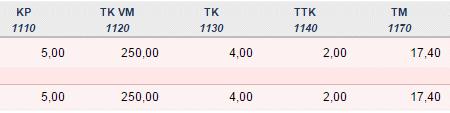

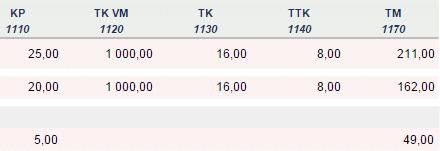

29 Kus juurde makstavat sotsiaalmaksu on kinni peetud liigiga 'Sotsiaalmaks miinimum'. Seda põhjusel, et hiljem saaks teada, kui palju täpselt on sotsiaalmaksu miinimumi kohustusest tulenevalt sotsiaalmaksu juurde makstud. Summa veerus on juurde lisanduv sotsiaalmaksu summa ning Maksuvaba veerus väljamakse suurendus, mis peab TSD Lisa 1-l kajastuma koodi all Maksuarvestus: Kuna väljamakse jääb alla kuumäära, siis on tööandjal kohustus tasuda töötaja eest sotsiaalmaksu kuumääralt ja koodil 1090 näidatakse sotsiaalmaksuga maksustatava väljamakse suurendus 105 eurot ( ). Sotsiaalmaks: ( ) x 33% = 117,15 eurot Kohustusliku kogumispensionimakse 250 x 2% = 5 eurot Töötaja töötuskindlustusmakse 250 x 1,6% = 4 eurot Tööandja töötuskindlustusmakse 250 x 0,8% = 2 eurot Kinnipeetud tulumaks ( ) x 20% = 17,40 eurot 29

30 TSD aruande tulemus Ja samad andmed impordituna EMTAsse 30

31 31

32 Näide 3. Töötasu (väljamakse liik 10) töövõimetuspensionärist töötajale Toivo on töölepinguga täistööajaga töötaja, kes on töövõimetuspensionär ja kes pole liitunud kogumispensioni II sambaga. Toivo on esitanud avalduse maksuvaba tulu 154 arvestamiseks. Tema kohta on tööandja esitanud Sotsiaalkindlustusametile taotluse, mille alusel maksab maksimaalselt sotsiaalmaksu miinimumi ulatuses (355*33%=117,15 ) tema eest sotsiaalmaksu riik. Toivole maksti jaanuaris töötasu detsembri eest 800. Toivo isikukaardil on kinnipidamiste lehel kirjeldatud tavalise sotsmaksu liigi asemel töövõimetuspensionäri sotsiaalmaksu liik, mille TSD miinimumi liik on täidetud koodiga 1070 ja millele on kirjeldatud maksuvaba osa jaotus. 32

33 Sotsiaalmaks töövõimetuspensionärile 33

34 Toivole tehtud arvestuse read Ja kinnipidamise read kus sotsiaalmaksu rea Maksuvaba veerus näidatakse väljamaksu summat, mille pealt tasub sotsiaalmaksu riik. 34

35 Maksuarvestus: Sotsiaalmaks: ( ) x 33% = 146,85 eurot Töötaja töötuskindlustusmakse 800 x 1,6% = 12,80 eurot Tööandja töötuskindlustusmakse 800 x 0,8% = 6,40 eurot Kinnipeetud tulumaks (800 12,80 154) x 20% = 126,64 eurot TSD aruande tulemus 35

36 Ja samad andmed impordituna EMTAsse 36

37 37

38 Näide 4. Töötasu (väljamakse liik 10) ja juhatuse liikme tasu (väljamakse liik 21) Aksel on töölepinguga täistööajaga (koormus 100%) töötaja, kellele maksti 5. jaanuaril nii töötasu 1000 eurot kui ka juhatuse liikme tasu 250 eurot. Aksel on esitanud avalduse maksuvaba tulu 154 euro arvestamiseks, ta on ühinenud kohustusliku kogumispensioni II sambaga ja ei ole vanaduspensionieas. Töötasu ja juhatuse liikme tasu deklareeritakse TSD lisal 1 erinevate väljamakse liikidena, s.t. et tegemist on eriliigiliste väljamaksetega, mille maksuarvestus toimub eraldi Aksli kinnipidamisliikide kirjeldus on sama, mis näite 1 puhul. 38

39 Akslile tehtud arvestusdokumendi read Akslile tehtud kinnipidamisdokumendi read kus eri tululiigiga arvestuse kohta on leitud vastava tululiigiga kinnipidamised 39

40 Töötasu maksuarvestus (tululiik 10): Sotsiaalmaks: 1000 x 33% = 330 eurot Kohustusliku kogumispensioni makse: 1000 x 2% = 20 eurot Töötaja töötuskindlustusmakse: 1000 x 1,6% = 16 eurot Tööandja töötuskindlustusmakse: 1000 x 0,8% = 8 eurot Kinnipeetud tulumaks: ( ) x 20% = 162 eurot Ja juhatuse liikme tasu maksuarvestus (tululiik 21): Juhatuse liikme tasult töötuskindlustusmakset ei maksta (ei 1,6% ega 0,8%) Sotsiaalmaks 250 x 33% = 82,50 eurot Kohustusliku kogumispensioni makse 250 x 2% = 5 eurot Kinnipeetud tulumaks: (250 5) x 20% = 49 eurot 40

41 TSD aruande tulemus Ja samad andmed inpordituna EMTAsse 41

42 42

43 Näide 5. Töötasu (väljamakse liik 10) ja tööõnnetus- või kutsehaigushüvitis (väljamakse liik 32) Viktor on töölepinguga osalise tööajaga (koormus 80%) töötaja, kelle töötasu on 1000 eurot ja tööõnnetuse hüvitis 250 eurot. Töötaja on esitanud avalduse maksuvaba tulu 154 euro ja täiendava maksuvaba tulu tööõnnetuse hüvitise puhul 64 euro arvestamiseks, ta on ühinenud kohustusliku kogumispensioni II sambaga ja ei ole vanaduspensionieas. Töötasu ja tööõnnetushüvitis deklareeritakse lisal 1 erinevate väljamakse liikidena, s.t. et tegemist on eriliigiliste väljamaksetega, mille maksuarvestus toimub eraldi. See tingib vajaduse kirjeldada tööõnnetushüvitise jaoks eraldi arvestusliigi, millelt ei peeta kinni muid makse peale tulumaksu. Tööõnnetushüvitise tululiik on

44 Tööõnnetushüvitise arvestusliigi kirjeldus 44

45 Kuna tööõnnetushüvitise maksmisega lisandub täiendav maksuvaba tulu 64 eurot, siis selle jaoks tuleb kirjeldada ka eraldi tulumaksu liik, mille TSD miinimumi liik on 630 ja mida muudelt arvestusliikidelt kinni ei peeta. 45

46 Arvestusdokumendi read Viktorile ja kinnipidamise read 46

47 Töötasu maksuarvestus (tululiik 10): Sotsiaalmaks: 1000 x 33% = 330 eurot Kohustusliku kogumispensioni makse: 1000 x 2% = 20 eurot Töötaja töötuskindlustusmakse: 1000 x 1,6% = 16 eurot Tööandja töötuskindlustusmakse: 1000 x 0,8% = 8 eurot Kinnipeetud tulumaks: ( ) x 20% = 162 eurot Tööõnnetus- ja kutsehaigushüvitise maksuarvestus (tululiik 32): Tööõnnetus- või kutsehaigushüvitist ei maksustata sotsiaalmaksuga, töötuskindlustusmaksega ja kogumispensioni maksega. Kuigi täiendav maksuvaba tulu tööõnnetus- või kutsehaigushüvitise korral on 64 eurot kuus, saab seda rakendada makstud hüvitise ulatuses. Täiendavat maksuvaba tulu tööõnnetus- ja kutsehaigushüvitisele saab rakendada ainult väljamakse liigile 32, s.t. et teistele väljamaksete liikidele, näiteks töötasule, seda rakendada ei saa. Kinnipeetud tulumaks: (250-64) x 20% = 37,20 eurot 47

48 TSD aruande tulemus Ja samad andmed EMTAs 48

49 49

50 Kasutatud materjal EMTA õppematerjalid EMTA XML impordi juhend 50

Microsoft Word - Vorm_TSD_Lisa_1_juhend_2015

TSD lisa 1 täitmise juhend Olulisemad muudatused deklareerimisel alates 01.01.2015 vorm TSD lisal 1. Alates 01.01.2015 muutus vorm TSD ja tema lisad. Deklaratsioonivorme muutmise peamine eesmärk oli tagada

TSD lisa 1 täitmise juhend Olulisemad muudatused deklareerimisel alates 01.01.2015 vorm TSD lisal 1. Alates 01.01.2015 muutus vorm TSD ja tema lisad. Deklaratsioonivorme muutmise peamine eesmärk oli tagada

Microsoft Word - Vorm_TSDlisa_2_juhend_2015

TSD lisa 2 täitmise juhend I osa Mitteresidendile tehtud väljamaksete ja maksukohustuste deklareerimine täitmine 1. Vormi TSD lisa 2 I osas deklareeritakse mitteresidendist juriidilistele isikutele kalendrikuul

TSD lisa 2 täitmise juhend I osa Mitteresidendile tehtud väljamaksete ja maksukohustuste deklareerimine täitmine 1. Vormi TSD lisa 2 I osas deklareeritakse mitteresidendist juriidilistele isikutele kalendrikuul

Microsoft Word - Lisa 27.rtf

Maksu ja Tolliamet Rahandusministri 29. novembri 2010. a määruse nr 60 Tulumaksuseadusest, sotsiaalmaksuseadusest, kogumispensionide seadusest ja töötuskindlustuse seadusest tulenevate deklaratsioonide

Maksu ja Tolliamet Rahandusministri 29. novembri 2010. a määruse nr 60 Tulumaksuseadusest, sotsiaalmaksuseadusest, kogumispensionide seadusest ja töötuskindlustuse seadusest tulenevate deklaratsioonide

TSD lisa 7 täitmise kord alates Sisukord I. osa Maksustatavad dividendid ja muud kasumieraldised, väljamaksed omakapitalist, varjatud kasum

TSD lisa 7 täitmise kord alates 01.01.2019 Sisukord I. osa Maksustatavad dividendid ja muud kasumieraldised, väljamaksed omakapitalist, varjatud kasumieraldised, välismaiste kontrollitavate äriühingute

TSD lisa 7 täitmise kord alates 01.01.2019 Sisukord I. osa Maksustatavad dividendid ja muud kasumieraldised, väljamaksed omakapitalist, varjatud kasumieraldised, välismaiste kontrollitavate äriühingute

Maksu- ja Tolliamet MAKSUKOHUSTUSLANE Vorm KMD INF Nimi Registri- või isikukood A-osa ANDMED VÄLJASTATUD ARVETE KOHTA. Esitatakse koos käibedeklaratsi

Vorm KMD INF A-osa ANDMED VÄLJASTATUD ARVETE KOHTA. Esitatakse koos käibedeklaratsiooniga maksustamisperioodile järgneva kuu 0. kuupäevaks Kinnitan, et deklareeritavad arved puuduvad Esitan arvete andmed

Vorm KMD INF A-osa ANDMED VÄLJASTATUD ARVETE KOHTA. Esitatakse koos käibedeklaratsiooniga maksustamisperioodile järgneva kuu 0. kuupäevaks Kinnitan, et deklareeritavad arved puuduvad Esitan arvete andmed

Microsoft Word - RM_ _17lisa2.rtf

Maksu- ja Tolliamet Maksukohustuslane Vorm KMD INF Nimi Registri- või isikukood A-osa ANDMED VÄLJASTATUD ARVETE KOHTA Esitatakse koos käibedeklaratsiooniga maksustamisperioodile järgneva kuu 20. kuupäevaks

Maksu- ja Tolliamet Maksukohustuslane Vorm KMD INF Nimi Registri- või isikukood A-osa ANDMED VÄLJASTATUD ARVETE KOHTA Esitatakse koos käibedeklaratsiooniga maksustamisperioodile järgneva kuu 20. kuupäevaks

Microsoft Word - FITD11A.rtf

Rahandusministri 14.06.2011. a määruse nr 30 Residendist füüsilise isiku tulu deklareerimine lisa 1 Vorm A RESIDENDIST FÜÜSILISE ISIKU TULUDEKLARATSIOON (eurodes sendi täpsusega). Periood a I ÜLDANDMED

Rahandusministri 14.06.2011. a määruse nr 30 Residendist füüsilise isiku tulu deklareerimine lisa 1 Vorm A RESIDENDIST FÜÜSILISE ISIKU TULUDEKLARATSIOON (eurodes sendi täpsusega). Periood a I ÜLDANDMED

Mõned mõtted maksudest

Edukas ettevõtja on aus ettevõtja Tallinna Ettevõtluspäev 2012 Jaan Krinal Näide palgast Millest räägime Miks me makse maksame Mida me saame maksude eest Tulumaks ja tuludeklaratsioon. Sotsiaalmaks. Ettevõtlusest,

Edukas ettevõtja on aus ettevõtja Tallinna Ettevõtluspäev 2012 Jaan Krinal Näide palgast Millest räägime Miks me makse maksame Mida me saame maksude eest Tulumaks ja tuludeklaratsioon. Sotsiaalmaks. Ettevõtlusest,

FITD02A

Rahandusministri 14.06.2011. a määruse nr 30 Residendist füüsilise isiku tulu deklareerimine lisa 1 (muudetud sõnastuses) RESIDENDIST FÜÜSILISE ISIKU TULUDEKLARATSIOON (eurodes sendi täpsusega) Periood

Rahandusministri 14.06.2011. a määruse nr 30 Residendist füüsilise isiku tulu deklareerimine lisa 1 (muudetud sõnastuses) RESIDENDIST FÜÜSILISE ISIKU TULUDEKLARATSIOON (eurodes sendi täpsusega) Periood

Tulumaksuseaduse ja tulumaksuseaduse muutmise seaduse muutmise seaduse eelnõu seletuskiri 1. Sissejuhatus 1.1 Sisukokkuvõte Eelnõuga võetakse üle nõuk

Tulumaksuseaduse ja tulumaksuseaduse muutmise seaduse muutmise seaduse eelnõu seletuskiri 1. Sissejuhatus 1.1 Sisukokkuvõte Eelnõuga võetakse üle nõukogu direktiiv (EL) 2017/952, millega muudetakse direktiivi

Tulumaksuseaduse ja tulumaksuseaduse muutmise seaduse muutmise seaduse eelnõu seletuskiri 1. Sissejuhatus 1.1 Sisukokkuvõte Eelnõuga võetakse üle nõukogu direktiiv (EL) 2017/952, millega muudetakse direktiivi

Kehtiv alates Vormi TSD lisa 3 Applicable from Annex 3 of Form 3 Unofficial translation Maksu- ja Tolliamet Estonian Tax and Cus

Kehtiv alates 01.01.2018 Vormi TSD lisa 3 Applicable from 01.01.2018 Annex 3 of Form 3 Unofficial translation Maksu- ja Tolliamet Estonian Tax and Customs Board MITTERESIDENDIST JURIIDILISE ISIKU PÜSIVAST

Kehtiv alates 01.01.2018 Vormi TSD lisa 3 Applicable from 01.01.2018 Annex 3 of Form 3 Unofficial translation Maksu- ja Tolliamet Estonian Tax and Customs Board MITTERESIDENDIST JURIIDILISE ISIKU PÜSIVAST

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: ärinimi: Will Do OÜ registrikood: tänava/talu nimi, Haraka

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 ärinimi: registrikood: 12833490 tänava/talu nimi, Haraka tn 35 maja ja korteri number: linn: Pärnu linn vald: Pärnu linn

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 ärinimi: registrikood: 12833490 tänava/talu nimi, Haraka tn 35 maja ja korteri number: linn: Pärnu linn vald: Pärnu linn

PowerPoint Presentation

Eesti pensionisüsteem võrdluses teiste Euroopa riikidega: olukord, väljakutsed ja kesksed valikud Lauri Leppik 7.06.2019 Pension kui vanadusea sissetulek Pension on ühiskondliku tööjaotuse kaasanne tekkis

Eesti pensionisüsteem võrdluses teiste Euroopa riikidega: olukord, väljakutsed ja kesksed valikud Lauri Leppik 7.06.2019 Pension kui vanadusea sissetulek Pension on ühiskondliku tööjaotuse kaasanne tekkis

MergedFile

Koolituse kava Koolitus: Erisoodustused ja muudatused erisoodustuse maksustamisel Toimumiskoht: Tallinn, Hotell Euroopa, Paali 5, Ida-Euroopa saal Toimumisaeg: 16. oktoober 2017, kell 10.00-12.00 Koolitaja:

Koolituse kava Koolitus: Erisoodustused ja muudatused erisoodustuse maksustamisel Toimumiskoht: Tallinn, Hotell Euroopa, Paali 5, Ida-Euroopa saal Toimumisaeg: 16. oktoober 2017, kell 10.00-12.00 Koolitaja:

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: ärinimi: Osaühing Puka Vesi registrikood: tänava/talu nimi

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 ärinimi: registrikood: 12548743 tänava/talu nimi, Kooli tn 6 maja ja korteri number: alevik: Puka alevik vald: Puka vald

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 ärinimi: registrikood: 12548743 tänava/talu nimi, Kooli tn 6 maja ja korteri number: alevik: Puka alevik vald: Puka vald

Microsoft Word - FK070 Leek.doc

Sisekaitseakadeemia Finantskolledž Mariliis Leek EESTI JA IIRIMAA MAKSUSÜSTEEMIDE VÕRDLEV ANALÜÜS Lõputöö Juhendaja: Kerly Lillemets, MPA Tallinn 2010 LÕPUTÖÖ ANNOTATSIOON SISEKAITSEAKADEEMIA Kolledž:

Sisekaitseakadeemia Finantskolledž Mariliis Leek EESTI JA IIRIMAA MAKSUSÜSTEEMIDE VÕRDLEV ANALÜÜS Lõputöö Juhendaja: Kerly Lillemets, MPA Tallinn 2010 LÕPUTÖÖ ANNOTATSIOON SISEKAITSEAKADEEMIA Kolledž:

MÄÄRUS nr 18 Välisvärbamise toetuse taotlemise ja kasutamise tingimused ning kord Määrus kehtestatakse riigieelarve seaduse 53 1 lõike 1 al

MÄÄRUS 19.04.2018 nr 18 Välisvärbamise toetuse taotlemise ja kasutamise tingimused ning kord Määrus kehtestatakse riigieelarve seaduse 53 1 lõike 1 alusel. 1. peatükk Üldsätted 1. Välisvärbamise toetuse

MÄÄRUS 19.04.2018 nr 18 Välisvärbamise toetuse taotlemise ja kasutamise tingimused ning kord Määrus kehtestatakse riigieelarve seaduse 53 1 lõike 1 alusel. 1. peatükk Üldsätted 1. Välisvärbamise toetuse

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Eesti Kutsehaigete liit registrikood: tänava/talu ni

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80012632 tänava/talu nimi, Rahu tn 8 maja ja korteri number: linn: Tartu linn vald: Tartu linn maakond:

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80012632 tänava/talu nimi, Rahu tn 8 maja ja korteri number: linn: Tartu linn vald: Tartu linn maakond:

Microsoft PowerPoint - EMCS13

EMCS piloot-projekt Raigo Veisberg Maksu- ja Tolliameti kaudsete maksude ja aktsiiside talitus TEEMAD Mis on EMCS EMCS käivitumine EMCS kasutamine ja selle võimalused E-saateleht Info edastamine EMCS infosüsteemi

EMCS piloot-projekt Raigo Veisberg Maksu- ja Tolliameti kaudsete maksude ja aktsiiside talitus TEEMAD Mis on EMCS EMCS käivitumine EMCS kasutamine ja selle võimalused E-saateleht Info edastamine EMCS infosüsteemi

Väljaandja: Riigikogu Akti liik: välisleping Teksti liik: algtekst Jõustumise kp: Avaldamismärge: RT II 1996, 42, 172 Eesti Vabariigi valit

Väljaandja: Riigikogu Akti liik: välisleping Teksti liik: algtekst Jõustumise kp: 24.12.1996 Avaldamismärge: RT II 1996, 42, 172 Eesti Vabariigi valitsuse ja Ukraina valitsuse vaheline tulu- ja kapitalimaksuga

Väljaandja: Riigikogu Akti liik: välisleping Teksti liik: algtekst Jõustumise kp: 24.12.1996 Avaldamismärge: RT II 1996, 42, 172 Eesti Vabariigi valitsuse ja Ukraina valitsuse vaheline tulu- ja kapitalimaksuga

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Mittetulundusühing Hooandja registrikood: tänava nim

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80341695 tänava nimi Telliskivi tn 60 linn: Tallinn maakond: Harju maakond postisihtnumber: 10412

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80341695 tänava nimi Telliskivi tn 60 linn: Tallinn maakond: Harju maakond postisihtnumber: 10412

Väljaandja: Rahandusminister Akti liik: määrus Teksti liik: algtekst-terviktekst Redaktsiooni jõustumise kp: Redaktsiooni kehtivuse lõpp: H

Väljaandja: Rahandusminister Akti liik: määrus Teksti liik: algtekst-terviktekst Redaktsiooni jõustumise kp: 01.01.2007 Redaktsiooni kehtivuse lõpp: Hetkel kehtiv Avaldamismärge: RTL 2006, 81, 1506 Seotud

Väljaandja: Rahandusminister Akti liik: määrus Teksti liik: algtekst-terviktekst Redaktsiooni jõustumise kp: 01.01.2007 Redaktsiooni kehtivuse lõpp: Hetkel kehtiv Avaldamismärge: RTL 2006, 81, 1506 Seotud

K O H T U O T S U S EESTI VABARIIGI NIMEL Kohus Kohtukoosseis Otsuse tegemise aeg ja koht Haldusasja number Haldusasi Vaidlustatud kohtulahend Menetluse alus ringkonnakohtus Tallinna Ringkonnakohus Eesistuja

K O H T U O T S U S EESTI VABARIIGI NIMEL Kohus Kohtukoosseis Otsuse tegemise aeg ja koht Haldusasja number Haldusasi Vaidlustatud kohtulahend Menetluse alus ringkonnakohtus Tallinna Ringkonnakohus Eesistuja

bioenergia M Lisa 2.rtf

Põllumajandusministri 20. juuli 2010. a määruse nr 80 «Bioenergia tootmise investeeringutoetuse saamise nõuded, toetuse taotlemise ja taotluse menetlemise täpsem kord» lisa 2 Tabel 1 Taotleja andmed 1.1

Põllumajandusministri 20. juuli 2010. a määruse nr 80 «Bioenergia tootmise investeeringutoetuse saamise nõuded, toetuse taotlemise ja taotluse menetlemise täpsem kord» lisa 2 Tabel 1 Taotleja andmed 1.1

MTÜ TALLINNA NAISTE TUGIKESKUS VARJUPAIK

MTÜ TALLINNA NAISTE KRIISIKODU MAJANDUSAASTA ARUANNE Majandusaasta 01.01.2008 31.12.2008 ETTEVÕTTE NIMI MITTETULUNDUSÜHING TALLINNA NAISTE KRIISIKODU REGISTRI KOOD 80191735 AADRESS Wismari 37 4 Tallinn,

MTÜ TALLINNA NAISTE KRIISIKODU MAJANDUSAASTA ARUANNE Majandusaasta 01.01.2008 31.12.2008 ETTEVÕTTE NIMI MITTETULUNDUSÜHING TALLINNA NAISTE KRIISIKODU REGISTRI KOOD 80191735 AADRESS Wismari 37 4 Tallinn,

PowerPoint Presentation

Maamaksu infosüsteem (MAKIS) Maksustamishind Talumistasud Andres Juss Maa-ameti kinnisvara hindamise osakonna juhataja 13.11.2018 MAKIS eesmärk Kõik omavalitsused kasutavad veebipõhist maamaksu infosüsteemi

Maamaksu infosüsteem (MAKIS) Maksustamishind Talumistasud Andres Juss Maa-ameti kinnisvara hindamise osakonna juhataja 13.11.2018 MAKIS eesmärk Kõik omavalitsused kasutavad veebipõhist maamaksu infosüsteemi

Aruanne_ _ pdf

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2014 aruandeaasta lõpp: 31.12.2014 nimi: registrikood: 80004940 tänava/talu nimi, Paasiku tn 4-75 maja ja korteri number: linn: Tallinn maakond: Harju maakond

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2014 aruandeaasta lõpp: 31.12.2014 nimi: registrikood: 80004940 tänava/talu nimi, Paasiku tn 4-75 maja ja korteri number: linn: Tallinn maakond: Harju maakond

m24-Lisa

Lisa Viimsi Vallavalitsuse 22.12.2015 määrusele nr 24 Viimsi valla 2015.aasta lisaeelarve artiklite jaotus 1. Eelarve põhitegevuse tulude jaotus tululiikide lõikes: Suurendamine Vähendamine TULU NIMETUS

Lisa Viimsi Vallavalitsuse 22.12.2015 määrusele nr 24 Viimsi valla 2015.aasta lisaeelarve artiklite jaotus 1. Eelarve põhitegevuse tulude jaotus tululiikide lõikes: Suurendamine Vähendamine TULU NIMETUS

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Mittetulundusühing PIMEDATE TÖÖKESKUS HARINER registrikood: 8

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80071250 tänava/talu nimi, Laki tn 7 maja ja korteri number: linn: Tallinn maakond: Harju maakond

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80071250 tänava/talu nimi, Laki tn 7 maja ja korteri number: linn: Tallinn maakond: Harju maakond

FIDE reitingumäärus 1. juuli 2014 Kuremaa, Marek Kolk

FIDE reitingumäärus 1. juuli 2014 Kuremaa, 2014. Marek Kolk Artikkel 0. Sissejuhatus Artikkel 0.2 (uus) Millal läheb partii FIDE reitinguarvestusse? Reitinguarvestusse minev turniir tuleb ette registreerida

FIDE reitingumäärus 1. juuli 2014 Kuremaa, 2014. Marek Kolk Artikkel 0. Sissejuhatus Artikkel 0.2 (uus) Millal läheb partii FIDE reitinguarvestusse? Reitinguarvestusse minev turniir tuleb ette registreerida

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Ühendus Loov Nõmme registrikood: tänava/talu nimi, T

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 nimi: registrikood: 80326129 tänava/talu nimi, Trummi tn 7 maja ja korteri number: linn: Tallinn maakond: Harju maakond

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 nimi: registrikood: 80326129 tänava/talu nimi, Trummi tn 7 maja ja korteri number: linn: Tallinn maakond: Harju maakond

G aiasoft Programmi VERP ja Omniva Arvekeskuse liidese häälestamine ja arvete saatmine-lugemine VERP 6.3 ja VERP 6.3E Versioon ja hilisemad K

Programmi VERP ja Omniva Arvekeskuse liidese häälestamine ja arvete saatmine-lugemine VERP 6.3 ja VERP 6.3E Versioon 6.3.1.51 ja hilisemad Kasutaja juhend 2016 Sisukord 1. Sissejuhatus...3 2. Liidese häälestus...3

Programmi VERP ja Omniva Arvekeskuse liidese häälestamine ja arvete saatmine-lugemine VERP 6.3 ja VERP 6.3E Versioon 6.3.1.51 ja hilisemad Kasutaja juhend 2016 Sisukord 1. Sissejuhatus...3 2. Liidese häälestus...3

Töökoha kaotuse kindlustuse tingimused TTK indd

TÖÖKOHA KAOTUS Ifi töökoha kaotuse kindlustuse tingimused TTK-20161 Helista meile numbril 777 1211 IFI TÖÖKOHA KAOTUSE KINDLUSTUSE TINGIMUSED TTK - 20161 1 Ifi töökoha kaotuse kindlustuse tingimused TTK

TÖÖKOHA KAOTUS Ifi töökoha kaotuse kindlustuse tingimused TTK-20161 Helista meile numbril 777 1211 IFI TÖÖKOHA KAOTUSE KINDLUSTUSE TINGIMUSED TTK - 20161 1 Ifi töökoha kaotuse kindlustuse tingimused TTK

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Mittetulundusühing Arkna Terviseküla registrikood: t

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 nimi: registrikood: 80352842 tänava/talu nimi, Arkna mõis maja ja korteri number: küla: Arkna küla vald: Rakvere vald

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 nimi: registrikood: 80352842 tänava/talu nimi, Arkna mõis maja ja korteri number: küla: Arkna küla vald: Rakvere vald

TARTU ÜLIKOOL

TARTU ÜLIKOOL Majandusteaduskond Ettevõttemajanduse instituut Jelena Šišina TULU MAKSUSTAMISEGA SEOTUD OPTIMEERIMISSKEEMID NING NENDEGA KAASNEVAD RISKID EESTIS TÖÖTASU DIVIDENDIDEGA ASENDAMISE NÄITEL Bakalaureusetöö

TARTU ÜLIKOOL Majandusteaduskond Ettevõttemajanduse instituut Jelena Šišina TULU MAKSUSTAMISEGA SEOTUD OPTIMEERIMISSKEEMID NING NENDEGA KAASNEVAD RISKID EESTIS TÖÖTASU DIVIDENDIDEGA ASENDAMISE NÄITEL Bakalaureusetöö

Microsoft Word - ESTONIA 8report 2013 ET

ARUANNE Aruanne hõlmab ajavahemikku 01.07.12 30.06.13 Koostatud Eesti Vabariigi Valitsuse poolt meetmete kohta, millega jõustuvad Eesti Vabariigi Valitsuse poolt 24. jaanuaril 2000 alla kirjutatud Euroopa

ARUANNE Aruanne hõlmab ajavahemikku 01.07.12 30.06.13 Koostatud Eesti Vabariigi Valitsuse poolt meetmete kohta, millega jõustuvad Eesti Vabariigi Valitsuse poolt 24. jaanuaril 2000 alla kirjutatud Euroopa

SAARDE VALLAVOLIKOGU MÄÄRUS EELNÕU nr 8 I lugemine Kilingi-Nõmme 17. märts 2019 nr Välireklaami paigaldamise eeskiri ja reklaamimaks Määrus kehtestata

SAARDE VALLAVOLIKOGU MÄÄRUS EELNÕU nr 8 I lugemine Kilingi-Nõmme 17. märts 2019 nr Välireklaami paigaldamise eeskiri ja reklaamimaks Määrus kehtestatakse kohaliku omavalitsuse korralduse seaduse 5 lõike

SAARDE VALLAVOLIKOGU MÄÄRUS EELNÕU nr 8 I lugemine Kilingi-Nõmme 17. märts 2019 nr Välireklaami paigaldamise eeskiri ja reklaamimaks Määrus kehtestatakse kohaliku omavalitsuse korralduse seaduse 5 lõike

Microsoft Word - Toetuste veebikaardi juhend

Toetuste veebikaardi juhend Toetuste veebikaardi ülesehitus Joonis 1 Toetuste veebikaardi vaade Toetuste veebikaardi vaade jaguneb tinglikult kaheks: 1) Statistika valikute osa 2) Kaardiaken Statistika

Toetuste veebikaardi juhend Toetuste veebikaardi ülesehitus Joonis 1 Toetuste veebikaardi vaade Toetuste veebikaardi vaade jaguneb tinglikult kaheks: 1) Statistika valikute osa 2) Kaardiaken Statistika

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: ärinimi: Kinnisvarakeskkonna Ekspert OÜ registrikood: täna

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2018 aruandeaasta lõpp: 31.12.2018 ärinimi: registrikood: 12304194 tänava/talu nimi, Pärnu mnt 141 maja ja korteri number: linn: Tallinn maakond: Harju maakond

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2018 aruandeaasta lõpp: 31.12.2018 ärinimi: registrikood: 12304194 tänava/talu nimi, Pärnu mnt 141 maja ja korteri number: linn: Tallinn maakond: Harju maakond

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: MTÜ Tagasi Kooli registrikood: tänava nimi, maja num

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 nimi: registrikood: 80391523 tänava nimi, maja number: Telliskivi tn 60a linn: Tallinn maakond: Harju maakond postisihtnumber:

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 nimi: registrikood: 80391523 tänava nimi, maja number: Telliskivi tn 60a linn: Tallinn maakond: Harju maakond postisihtnumber:

Infopäeva päevakava 1. Meetme väljatöötamise üldised põhimõtted (Rahandusministeerium, Tarmo Kivi) 2. Taotlemine (Rahandusministeerium, Siiri Saarmäe)

2. Taotlemine (Rahandusministeerium, Siiri Saarmäe)") Infopäeva päevakava 1. Meetme väljatöötamise üldised põhimõtted (Rahandusministeerium, Tarmo Kivi) 2. Taotlemine (Rahandusministeerium, Siiri Saarmäe) 3. Nõuded energiaauditile (Teet Tark) Energiatõhususe

Infopäeva päevakava 1. Meetme väljatöötamise üldised põhimõtted (Rahandusministeerium, Tarmo Kivi) 2. Taotlemine (Rahandusministeerium, Siiri Saarmäe) 3. Nõuded energiaauditile (Teet Tark) Energiatõhususe

PowerPoint Presentation

Uue eakuse rahvakogu Hetkeseis 19. septembril uuseakus.rahvaalgatus.ee Aastal 2050 võiks: Uue eakuse visioon elukvaliteet eakana sõltuda pigem inimese valikutest, mitte riigist; 70aastastest täis- või

Uue eakuse rahvakogu Hetkeseis 19. septembril uuseakus.rahvaalgatus.ee Aastal 2050 võiks: Uue eakuse visioon elukvaliteet eakana sõltuda pigem inimese valikutest, mitte riigist; 70aastastest täis- või

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Herbert Hahni Selts registrikood: tänava/talu nimi,

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80342051 tänava/talu nimi, Ringi tn 10 maja ja korteri number: linn: Pärnu linn vald: Pärnu linn maakond:

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80342051 tänava/talu nimi, Ringi tn 10 maja ja korteri number: linn: Pärnu linn vald: Pärnu linn maakond:

Pealkiri / Headline

Eesti pensionisüsteemi reformide põlvkondadevaheliste efektide analüüs simulatsioonimeetodi abil Magnus Piirits Tartu Ülikool/PRAXIS magnuspiirits@gmail.com Juhendaja Andres Võrk Ettekande kava Aktuaalsus

Eesti pensionisüsteemi reformide põlvkondadevaheliste efektide analüüs simulatsioonimeetodi abil Magnus Piirits Tartu Ülikool/PRAXIS magnuspiirits@gmail.com Juhendaja Andres Võrk Ettekande kava Aktuaalsus

Kehtiv alates 2018 / Applicable from 2018 Maksu- ja Tolliamet Estonian Tax and Customs Board Vorm E1 / Form E1 MITTERESIDENDI EESTIS ETTEVÕTLUSEST SAA

Kehtiv alates 2018 / Applicable from 2018 Maksu- ja Tolliamet Estonian Tax and Customs Board Vorm E1 / Form E1 MITTERESIDENDI EESTIS ETTEVÕTLUSEST SAADUD TULU DEKLARATSIOON INCOME TAX RETURN ON BUSINESS

Kehtiv alates 2018 / Applicable from 2018 Maksu- ja Tolliamet Estonian Tax and Customs Board Vorm E1 / Form E1 MITTERESIDENDI EESTIS ETTEVÕTLUSEST SAADUD TULU DEKLARATSIOON INCOME TAX RETURN ON BUSINESS

Slide 1

Maksukäitumine, mille tulemusel saavad petta tarbija, ettevõtja ja riik Marek Helm maksu- ja tolliameti peadirektor Levinumad petuskeemid» Levinumad pettused kasutatud sõidukite turul on:» fiktiivsed komisjonimüügid»

Maksukäitumine, mille tulemusel saavad petta tarbija, ettevõtja ja riik Marek Helm maksu- ja tolliameti peadirektor Levinumad petuskeemid» Levinumad pettused kasutatud sõidukite turul on:» fiktiivsed komisjonimüügid»

1. Sissejuhatus Tulumaksuseaduse muutmise seaduse eelnõu seletuskiri Eelnõuga võetakse üle Nõukogu direktiiv (EL) 2016/1164, millega nähakse ette sise

2016/1164, millega nähakse ette sise") 1. Sissejuhatus Tulumaksuseaduse muutmise seaduse eelnõu seletuskiri Eelnõuga võetakse üle Nõukogu direktiiv (EL) 2016/1164, millega nähakse ette siseturu toimimist otseselt mõjutavate maksustamise vältimise

1. Sissejuhatus Tulumaksuseaduse muutmise seaduse eelnõu seletuskiri Eelnõuga võetakse üle Nõukogu direktiiv (EL) 2016/1164, millega nähakse ette siseturu toimimist otseselt mõjutavate maksustamise vältimise

Microsoft Word - EST_3rd_report.doc

ARUANNE Aruanne hõlmab ajavahemikku 01.07.07 30.06.08 Koostatud Eesti Vabariigi Valitsuse poolt meetmete kohta, millega jõustuvad Eesti Vabariigi Valitsuse poolt 24. jaanuaril 2000 alla kirjutatud Euroopa

ARUANNE Aruanne hõlmab ajavahemikku 01.07.07 30.06.08 Koostatud Eesti Vabariigi Valitsuse poolt meetmete kohta, millega jõustuvad Eesti Vabariigi Valitsuse poolt 24. jaanuaril 2000 alla kirjutatud Euroopa

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: VALGA MOTOKLUBI registrikood: tänava/talu nimi, Kesk

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2015 aruandeaasta lõpp: 31.12.2015 nimi: registrikood: 80139404 tänava/talu nimi, Kesk 6 maja ja korteri number: alevik: Laatre alevik vald: Tõlliste vald

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2015 aruandeaasta lõpp: 31.12.2015 nimi: registrikood: 80139404 tänava/talu nimi, Kesk 6 maja ja korteri number: alevik: Laatre alevik vald: Tõlliste vald

HWU_AccountingAdvanced_October2006_EST

10. Kulude periodiseerimine Simulatsioone (vt pt 5) kasutatakse ka juhul, kui soovitakse mõnd saadud ostuarvet pikemas perioodis kulusse kanda (nt rendiarve terve aasta kohta). Selleks tuleb koostada erinevad

10. Kulude periodiseerimine Simulatsioone (vt pt 5) kasutatakse ka juhul, kui soovitakse mõnd saadud ostuarvet pikemas perioodis kulusse kanda (nt rendiarve terve aasta kohta). Selleks tuleb koostada erinevad

Väljaandja: Põllumajandusminister Akti liik: määrus Teksti liik: algtekst-terviktekst Redaktsiooni jõustumise kp: Redaktsiooni kehtivuse lõ

Väljaandja: Põllumajandusminister Akti liik: määrus Teksti liik: algtekst-terviktekst Redaktsiooni jõustumise kp: 17.06.2011 Redaktsiooni kehtivuse lõpp: 17.05.2013 Avaldamismärge: RT I, 14.06.2011, 1

Väljaandja: Põllumajandusminister Akti liik: määrus Teksti liik: algtekst-terviktekst Redaktsiooni jõustumise kp: 17.06.2011 Redaktsiooni kehtivuse lõpp: 17.05.2013 Avaldamismärge: RT I, 14.06.2011, 1

(Microsoft Word - ÜP küsimustiku kokkuvõte kevad 2019)

") Ümbrikupalkade küsimustiku kokkuvõte Ülevaade on koostatud alates 2017. aasta kevadest korraldatud küsitluste põhjal, võimalusel on võrdlusesse lisatud ka 2016. aasta küsitluse tulemused, kui vastava aasta

Ümbrikupalkade küsimustiku kokkuvõte Ülevaade on koostatud alates 2017. aasta kevadest korraldatud küsitluste põhjal, võimalusel on võrdlusesse lisatud ka 2016. aasta küsitluse tulemused, kui vastava aasta

„Minu konto“

PENSIONIKESKUS AS Iseteenindusportaal Minu Konto funktsionaalsus ja kasutusjuhend Aprill 2019 Sisukord 1. Sissejuhatus... 2 2. Mõisted... 2 3. Identifitseerimine... 2 4. Isiku andmed, andmete kontrollimine

PENSIONIKESKUS AS Iseteenindusportaal Minu Konto funktsionaalsus ja kasutusjuhend Aprill 2019 Sisukord 1. Sissejuhatus... 2 2. Mõisted... 2 3. Identifitseerimine... 2 4. Isiku andmed, andmete kontrollimine

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Ukraina Kaasmaalaskond Sillamäe Vodograi registrikood:

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2012 aruandeaasta lõpp: 31.12.2012 nimi: registrikood: 80096043 tänava/talu nimi, Majakovski 14-3 maja ja korteri number: linn: Sillamäe linn maakond: Ida-Viru

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2012 aruandeaasta lõpp: 31.12.2012 nimi: registrikood: 80096043 tänava/talu nimi, Majakovski 14-3 maja ja korteri number: linn: Sillamäe linn maakond: Ida-Viru

170_84

EUROOPA KOHTU OTSUS 13. mai 1986 * [ ] Kohtuasjas 170/84, mille esemeks on Euroopa Kohtule EMÜ asutamislepingu artikli 177 alusel Bundesarbeitsgericht i esitatud taotlus, millega soovitakse saada nimetatud

EUROOPA KOHTU OTSUS 13. mai 1986 * [ ] Kohtuasjas 170/84, mille esemeks on Euroopa Kohtule EMÜ asutamislepingu artikli 177 alusel Bundesarbeitsgericht i esitatud taotlus, millega soovitakse saada nimetatud

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: sihtasutuse nimi: Sihtasutus AKADEEMIAKE registrikood: tän

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2015 aruandeaasta lõpp: 31.12.2015 sihtasutuse nimi: registrikood: 90008057 tänava nimi, maja ja korteri number: Vaksali 21-30 linn: Tartu maakond: Tartumaa

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2015 aruandeaasta lõpp: 31.12.2015 sihtasutuse nimi: registrikood: 90008057 tänava nimi, maja ja korteri number: Vaksali 21-30 linn: Tartu maakond: Tartumaa

Microsoft Word - MKM74_lisa2.doc

Majandus- ja kommunikatsiooniministri 6. oktoobri 2010. a määruse nr 74 Avaliku konkursi läbiviimise kord sageduslubade andmiseks televisiooni ringhäälingusaadete ja -programmide digitaalse edastamise

Majandus- ja kommunikatsiooniministri 6. oktoobri 2010. a määruse nr 74 Avaliku konkursi läbiviimise kord sageduslubade andmiseks televisiooni ringhäälingusaadete ja -programmide digitaalse edastamise

Müügiarvete juhend VEP_

MÜÜGIARVETE KASUTUSJUHEND Sisukord earvekeskusesse sisenemine... 2 Ettevõtte seadete määramine... 3 Ettevõtte kontole ligipääsude volitamine... 5 Käibemaksu koodide seadistamine... 6 Müügiarve koostamine...

MÜÜGIARVETE KASUTUSJUHEND Sisukord earvekeskusesse sisenemine... 2 Ettevõtte seadete määramine... 3 Ettevõtte kontole ligipääsude volitamine... 5 Käibemaksu koodide seadistamine... 6 Müügiarve koostamine...

PowerPoint Presentation

Kick-off 30.06.2014 Toetuse kasutamise leping Kadri Klaos 30.06.2014 Lepingu struktuur Eritingimused Üldtingimused Lisa I, Projekti sisukirjeldus Lisa II, Projekti eelarve Lisa III, Projekti rahastamis-

Kick-off 30.06.2014 Toetuse kasutamise leping Kadri Klaos 30.06.2014 Lepingu struktuur Eritingimused Üldtingimused Lisa I, Projekti sisukirjeldus Lisa II, Projekti eelarve Lisa III, Projekti rahastamis-

Aruanne_ _

ANNUAL REPORT beginning of financial year: 01.01.2015 end of the financial year: 31.12.2015 business name: register code: 90010442 street, building, apartment, farm: Telliskivi 60a linn: Tallinn county:

ANNUAL REPORT beginning of financial year: 01.01.2015 end of the financial year: 31.12.2015 business name: register code: 90010442 street, building, apartment, farm: Telliskivi 60a linn: Tallinn county:

Microsoft Word - Uudiskirja_Toimetulekutoetus docx

Toimetulekutoetuse maksmine 2014. 2018. aastal Sotsiaalministeeriumi analüüsi ja statistika osakond Toimetulekutoetust on õigus saada üksi elaval isikul või perekonnal, kelle kuu netosissetulek pärast

Toimetulekutoetuse maksmine 2014. 2018. aastal Sotsiaalministeeriumi analüüsi ja statistika osakond Toimetulekutoetust on õigus saada üksi elaval isikul või perekonnal, kelle kuu netosissetulek pärast

Microsoft Word - Tegevusaruanne_ 2018_ EST.doc

Ettevõtte tegevusaruanne 2017 1. Sissejuhatus AS Sillamäe-Veevärk tegeleb veevarustuse, heitvee ärajuhtimise ja puhastuse, maagaasi müügi ja jaotamise teenuste osutamisega Sillamäe linna elanikele, ettevõtetele

Ettevõtte tegevusaruanne 2017 1. Sissejuhatus AS Sillamäe-Veevärk tegeleb veevarustuse, heitvee ärajuhtimise ja puhastuse, maagaasi müügi ja jaotamise teenuste osutamisega Sillamäe linna elanikele, ettevõtetele

Microsoft PowerPoint - KMS muudatused ja kinnisvaratehingud [Read-Only]

![Microsoft PowerPoint - KMS muudatused ja kinnisvaratehingud [Read-Only]](/thumbs/100/147675533.jpg "Microsoft PowerPoint - KMS muudatused ja kinnisvaratehingud [Read-Only]") 2019 jõustunud KMS muudatused ja kinnisvaratehingute maksustamine Ain Ulmre Maksude osakonna peaspetsialist Mis muutus käibemaksuseaduses 01.01.2019 Vautšeritega seotud tehingute käibemaksukäsitlus Digiteenuste

2019 jõustunud KMS muudatused ja kinnisvaratehingute maksustamine Ain Ulmre Maksude osakonna peaspetsialist Mis muutus käibemaksuseaduses 01.01.2019 Vautšeritega seotud tehingute käibemaksukäsitlus Digiteenuste

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: sihtasutuse nimi: Sihtasutus AKADEEMIAKE registrikood: tän

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 sihtasutuse nimi: registrikood: 90008057 tänava nimi, maja ja korteri number: Vaksali 21-30 linn: Tartu maakond: Tartumaa

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 sihtasutuse nimi: registrikood: 90008057 tänava nimi, maja ja korteri number: Vaksali 21-30 linn: Tartu maakond: Tartumaa

Krediidireiting

Aastaaruande põhiaruanded 2015 Reg. kood: 00000000 Pärnu mnt 5 10148 Tallinn, Harjumaa Tel: 6000000 naidis@naidis.ee, www.naidis.ee > Põhinäitajad 2015 Müügitulu: sh eksport: Ärikasum: Puhaskasum /(-kahjum):

Aastaaruande põhiaruanded 2015 Reg. kood: 00000000 Pärnu mnt 5 10148 Tallinn, Harjumaa Tel: 6000000 naidis@naidis.ee, www.naidis.ee > Põhinäitajad 2015 Müügitulu: sh eksport: Ärikasum: Puhaskasum /(-kahjum):

Hinnakiri kehtiv alates Täiendava maksekonto avamine (maksekonto avamine teises valuutas) Kontohaldustasu (kuu) * rakendatakse olukorras, k

Kontohaldustasu (kuu) * rakendatakse olukorras, k") Hinnakiri kehtiv alates 03.07.2019 Täiendava maksekonto avamine (maksekonto avamine teises valuutas) Kontohaldustasu (kuu) * rakendatakse olukorras, kui kuus tehakse vähem kui 10 väljaminevaid makseid

Hinnakiri kehtiv alates 03.07.2019 Täiendava maksekonto avamine (maksekonto avamine teises valuutas) Kontohaldustasu (kuu) * rakendatakse olukorras, kui kuus tehakse vähem kui 10 väljaminevaid makseid

Vorm_V1_2014_18.02

Kehtiv alates jaanuar 2014 Applicable from 2014 Maksu- ja Tolliamet Tax and Customs Board Vorm V1 Form V1 MITTERESIDENDI JA LEPINGULISE INVESTEERIMISFONDI EESTIS ASUVA VARA VÕÕRANDAMISEST SAADUD KASU DEKLARATSIOON

Kehtiv alates jaanuar 2014 Applicable from 2014 Maksu- ja Tolliamet Tax and Customs Board Vorm V1 Form V1 MITTERESIDENDI JA LEPINGULISE INVESTEERIMISFONDI EESTIS ASUVA VARA VÕÕRANDAMISEST SAADUD KASU DEKLARATSIOON

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: TALLINNA INVASPORDIÜHING registrikood: tänava/talu n

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80064793 tänava/talu nimi, Endla tn 59 maja ja korteri number: linn: Tallinn maakond: Harju maakond

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80064793 tänava/talu nimi, Endla tn 59 maja ja korteri number: linn: Tallinn maakond: Harju maakond

Õppematerjalide esitamine Moodle is (alustajatele) seminar sarjas Lõunatund e-õppega 12. septembril 2017 õppedisainerid Ly Sõõrd (LT valdkond) ja Dian

seminar sarjas Lõunatund e-õppega 12. septembril 2017 õppedisainerid Ly Sõõrd (LT valdkond) ja Dian") Õppematerjalide esitamine Moodle is (alustajatele) seminar sarjas Lõunatund e-õppega 12. septembril 2017 õppedisainerid Ly Sõõrd (LT valdkond) ja Diana Lõvi (SV valdkond) Järgmised e-lõunad: 10. oktoober

Õppematerjalide esitamine Moodle is (alustajatele) seminar sarjas Lõunatund e-õppega 12. septembril 2017 õppedisainerid Ly Sõõrd (LT valdkond) ja Diana Lõvi (SV valdkond) Järgmised e-lõunad: 10. oktoober

Hinnakiri kehtiv alates Hinnakiri eraklientidele Tüüpiliste makseteenuste hinnakiri Kirjeldus C2 C3 Läbi iseteeninduse Maksekonto Maksekont

Hinnakiri kehtiv alates 03.07.2019 Hinnakiri eraklientidele Tüüpiliste makseteenuste hinnakiri Kirjeldus Läbi iseteeninduse Maksekonto Maksekonto avamiseks esitatud dokumentide analüüs/ Maksekonto avamine

Hinnakiri kehtiv alates 03.07.2019 Hinnakiri eraklientidele Tüüpiliste makseteenuste hinnakiri Kirjeldus Läbi iseteeninduse Maksekonto Maksekonto avamiseks esitatud dokumentide analüüs/ Maksekonto avamine

GRUPI-SMS Veebirakenduse kasutamise juhend Rakendus Elisa grupi-smsi rakendus Väljaandja Elisa Eesti AS Juhendi koostamise kuupäev Versioon

GRUPI-SMS Veebirakenduse kasutamise juhend Rakendus Elisa grupi-smsi rakendus Väljaandja Elisa Eesti AS Juhendi koostamise kuupäev 05.02.2018 Versiooni kuupäev 30.01.2018 1 SISUKORD 1. ÜLEVAADE... 3 1.1

GRUPI-SMS Veebirakenduse kasutamise juhend Rakendus Elisa grupi-smsi rakendus Väljaandja Elisa Eesti AS Juhendi koostamise kuupäev 05.02.2018 Versiooni kuupäev 30.01.2018 1 SISUKORD 1. ÜLEVAADE... 3 1.1

Sularahateenuse hinnastamise põhimõtted SRK 3 12_

Koostas: E. Vinni (sularahateenuste müügijuht) Kinnitas: P. Sarapuu (juhatuse esimees) Vers.: 2 Lk: 1/7 Sularahateenuse hinnastamise põhimõtted Koostas: E. Vinni (sularahateenuste müügijuht) Kinnitas:

Koostas: E. Vinni (sularahateenuste müügijuht) Kinnitas: P. Sarapuu (juhatuse esimees) Vers.: 2 Lk: 1/7 Sularahateenuse hinnastamise põhimõtted Koostas: E. Vinni (sularahateenuste müügijuht) Kinnitas:

Microsoft Word - L_5_2018_docx.docx

Maaeluministri 0.0.07 määrus nr 4 Põllumajandusettevõtja tulemuslikkuse parandamise investeeringutoetus Lisa (maaeluministri. novembri 08 määruse nr 6 sõnastuses) Teravilja, õliseemnete ja valgurikaste

Maaeluministri 0.0.07 määrus nr 4 Põllumajandusettevõtja tulemuslikkuse parandamise investeeringutoetus Lisa (maaeluministri. novembri 08 määruse nr 6 sõnastuses) Teravilja, õliseemnete ja valgurikaste

Kohtulahendite kogumik KOHTUJURISTI ETTEPANEK NIILO JÄÄSKINEN 1 esitatud 24. novembril 2011 Kohtuasi C-39/10 Euroopa Komisjon versus Eesti Vabariik Li

Kohtulahendite kogumik KOHTUJURISTI ETTEPANEK NIILO JÄÄSKINEN 1 esitatud 24. novembril 2011 Kohtuasi C-39/10 Euroopa Komisjon versus Eesti Vabariik Liikmesriigi kohustuste rikkumine Vastuvõetamatuse väide

Kohtulahendite kogumik KOHTUJURISTI ETTEPANEK NIILO JÄÄSKINEN 1 esitatud 24. novembril 2011 Kohtuasi C-39/10 Euroopa Komisjon versus Eesti Vabariik Liikmesriigi kohustuste rikkumine Vastuvõetamatuse väide

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: Mittetulundusühing Eesti Pottsepad registrikood: tän

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80275254 tänava/talu nimi, Tähe tn 127e maja ja korteri number: linn: Tartu linn vald: Tartu linn

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2017 aruandeaasta lõpp: 31.12.2017 nimi: registrikood: 80275254 tänava/talu nimi, Tähe tn 127e maja ja korteri number: linn: Tartu linn vald: Tartu linn

Praks 1

Biomeetria praks 3 Illustreeritud (mittetäielik) tööjuhend Eeltöö 1. Avage MS Excel is oma kursuse ankeedivastuseid sisaldav andmestik, 2. lisage uus tööleht, 3. nimetage see ümber leheküljeks Praks3 ja

Biomeetria praks 3 Illustreeritud (mittetäielik) tööjuhend Eeltöö 1. Avage MS Excel is oma kursuse ankeedivastuseid sisaldav andmestik, 2. lisage uus tööleht, 3. nimetage see ümber leheküljeks Praks3 ja

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: nimi: mittetulundusühing Pärmivabriku Töökoda registrikood:

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2014 aruandeaasta lõpp: 31.12.2014 nimi: registrikood: 80266953 tänava/talu nimi, Tähtvere 11-7 maja ja korteri number: linn: Tartu linn maakond: Tartu maakond

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2014 aruandeaasta lõpp: 31.12.2014 nimi: registrikood: 80266953 tänava/talu nimi, Tähtvere 11-7 maja ja korteri number: linn: Tartu linn maakond: Tartu maakond

(Microsoft Word - Matsalu Veev\344rk AS aktsion\344ride leping \(Lisa D\) Valemid )

Valemid )") 1(6) 1. Vee- ja kanalisatsiooniteenuse hinna kujundamise põhimõtted Aktsiaselts tegevuskulude arvestuse aluseks on auditeeritud ja kinnitatud aastaaruanne. Hinnakujunduse analüüsis kasutatakse Aktsiaseltsi

1(6) 1. Vee- ja kanalisatsiooniteenuse hinna kujundamise põhimõtted Aktsiaselts tegevuskulude arvestuse aluseks on auditeeritud ja kinnitatud aastaaruanne. Hinnakujunduse analüüsis kasutatakse Aktsiaseltsi

Microsoft Word - TallinnLV_lihtsustatud_manual_asutuse_juhataja_ doc

Tallinna Linnavalitsuse sõnumisaatja kasutusjuhend asutuse juhatajale Sisukord 1. Süsteemi sisenemine...2 2. Parooli lisamine ja vahetamine...2 3. Ametnike lisamine ametiasutuse juurde...2 4. Saatjanimede

Tallinna Linnavalitsuse sõnumisaatja kasutusjuhend asutuse juhatajale Sisukord 1. Süsteemi sisenemine...2 2. Parooli lisamine ja vahetamine...2 3. Ametnike lisamine ametiasutuse juurde...2 4. Saatjanimede

Rühmatöö Moodle is Triin Marandi 2017 oktoober

Rühmatöö Moodle is Triin Marandi 2017 oktoober Kes on kasutanud rühmatööd? Nutitelefonid välja ja hääletama! www.menti.com KOOD: 14 10 00 https://www.mentimeter.com/s/1c1250be4e6b7c4ec7608a4fa6d7d591/3e66049189e0

Rühmatöö Moodle is Triin Marandi 2017 oktoober Kes on kasutanud rühmatööd? Nutitelefonid välja ja hääletama! www.menti.com KOOD: 14 10 00 https://www.mentimeter.com/s/1c1250be4e6b7c4ec7608a4fa6d7d591/3e66049189e0

Valimiste üheks keskseks teemaks on tõusnud perepoliitika. Peaaegu iga erakond jagab lubadusi, mille sisuks on soov suurendada sündimust ja parandada

Valimiste üheks keskseks teemaks on tõusnud perepoliitika. Peaaegu iga erakond jagab lubadusi, mille sisuks on soov suurendada sündimust ja parandada lastega perede olukorda. Kuigi pere ja naise otsust

Valimiste üheks keskseks teemaks on tõusnud perepoliitika. Peaaegu iga erakond jagab lubadusi, mille sisuks on soov suurendada sündimust ja parandada lastega perede olukorda. Kuigi pere ja naise otsust

Microsoft Word - Bekmann.docx

Sisekaitseakadeemia Finantskolledž Pille Bekmann MAKSUDEST KÕRVALEHOIDUMISE TÕKESTAMISE VÕIMALUSED Lõputöö Juhendaja: Kerly Randlane, MPA Tallinn 2016 SISEKAITSEAKADEEMIA LÕPUTÖÖ ANNOTATSIOON Finantskolledž

Sisekaitseakadeemia Finantskolledž Pille Bekmann MAKSUDEST KÕRVALEHOIDUMISE TÕKESTAMISE VÕIMALUSED Lõputöö Juhendaja: Kerly Randlane, MPA Tallinn 2016 SISEKAITSEAKADEEMIA LÕPUTÖÖ ANNOTATSIOON Finantskolledž

Microsoft Word - VOTA_dok_menetlemine_OIS_ doc

Varasemate õpingute ja töökogemuse arvestamine (VÕTA ) dokumentide menetlemise protsess ÕISis Koostanud: Ele Hansen Ele Mägi Tartu 2012 1. Aine ülekandmine-õppekavajärgne aine Varasemalt sooritatud aine

Varasemate õpingute ja töökogemuse arvestamine (VÕTA ) dokumentide menetlemise protsess ÕISis Koostanud: Ele Hansen Ele Mägi Tartu 2012 1. Aine ülekandmine-õppekavajärgne aine Varasemalt sooritatud aine

Excel Valemite koostamine (HARJUTUS 3) Selles peatükis vaatame millistest osadest koosnevad valemid ning kuidas panna need Excelis kirja nii, et

Selles peatükis vaatame millistest osadest koosnevad valemid ning kuidas panna need Excelis kirja nii, et") Excel2016 - Valemite koostamine (HARJUTUS 3) Selles peatükis vaatame millistest osadest koosnevad valemid ning kuidas panna need Excelis kirja nii, et programm suudaks anda tulemusi. Mõisted VALEM - s.o

Excel2016 - Valemite koostamine (HARJUTUS 3) Selles peatükis vaatame millistest osadest koosnevad valemid ning kuidas panna need Excelis kirja nii, et programm suudaks anda tulemusi. Mõisted VALEM - s.o

VKE definitsioon

Väike- ja keskmise suurusega ettevõtete (VKE) definitsioon vastavalt Euroopa Komisjoni määruse 364/2004/EÜ Lisa 1-le. 1. Esiteks tuleb välja selgitada, kas tegemist on ettevõttega. Kõige pealt on VKE-na

Väike- ja keskmise suurusega ettevõtete (VKE) definitsioon vastavalt Euroopa Komisjoni määruse 364/2004/EÜ Lisa 1-le. 1. Esiteks tuleb välja selgitada, kas tegemist on ettevõttega. Kõige pealt on VKE-na

TASUTA ÕIGUSABI TAOTLUSE VORM

30.11.2018 L 306/61 KODU- JA TÖÖKORRAD ÜLDKOHUS TASUTA ÕIGUSABI TAOTLUSE VORM Igal füüsilisel või juriidilisel isikul olenemata sellest, kas teda esindab advokaat, kes soovib taotleda tasuta õigusabi Üldkohtusse

30.11.2018 L 306/61 KODU- JA TÖÖKORRAD ÜLDKOHUS TASUTA ÕIGUSABI TAOTLUSE VORM Igal füüsilisel või juriidilisel isikul olenemata sellest, kas teda esindab advokaat, kes soovib taotleda tasuta õigusabi Üldkohtusse

Microsoft Word - requirements.doc

Dokumendi ajalugu: Versioon Kuupäev Tegevus Autor 1.0 04.03.2008 Dokumendi loomine Madis Abel 1.1 09.03.2008 Kasutuslugude loomine Madis Abel 1.2 12.03.2008 Kasutuslugude täiendused Andres Kalle 1.3 13.03.2008

Dokumendi ajalugu: Versioon Kuupäev Tegevus Autor 1.0 04.03.2008 Dokumendi loomine Madis Abel 1.1 09.03.2008 Kasutuslugude loomine Madis Abel 1.2 12.03.2008 Kasutuslugude täiendused Andres Kalle 1.3 13.03.2008

MAJANDUSAASTA ARUANNE aruandeaasta algus: aruandeaasta lõpp: ärinimi: OÜ Kindlustusmaakler Tiina Naur registrikood: tän

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 ärinimi: registrikood: 11529005 tänava/talu nimi, Juhkentali tn 52 maja ja korteri number: linn: Tallinn maakond: Harju

MAJANDUSAASTA ARUANNE aruandeaasta algus: 01.01.2016 aruandeaasta lõpp: 31.12.2016 ärinimi: registrikood: 11529005 tänava/talu nimi, Juhkentali tn 52 maja ja korteri number: linn: Tallinn maakond: Harju

TÖÖKORRALDUSE REEGLID

KINNITATUD H. Elleri nim. Tartu Muusikakooli direktori 26.06.2017 käskkirjaga nr 1-1/69 H. ELLERI NIM. TARTU MUUSIKAKOOLI TÖÖKORRALDUSE REEGLID 1. Üldsätted. 1.1.1. Töökorralduse reeglid (edaspidi tööreeglid)

KINNITATUD H. Elleri nim. Tartu Muusikakooli direktori 26.06.2017 käskkirjaga nr 1-1/69 H. ELLERI NIM. TARTU MUUSIKAKOOLI TÖÖKORRALDUSE REEGLID 1. Üldsätted. 1.1.1. Töökorralduse reeglid (edaspidi tööreeglid)

Juhend nutiterminali seadistamiseks ja kaardimaksete vastuvõtmiseks Ingenico Link/2500 ja icmp

Juhend nutiterminali seadistamiseks ja kaardimaksete vastuvõtmiseks Ingenico Link/2500 ja icmp Terminali seadistamine Lülita telefonis või tahvelarvutis (edaspidi telefonis) sisse Bluetooth. (1) 1 1 Mudel

Juhend nutiterminali seadistamiseks ja kaardimaksete vastuvõtmiseks Ingenico Link/2500 ja icmp Terminali seadistamine Lülita telefonis või tahvelarvutis (edaspidi telefonis) sisse Bluetooth. (1) 1 1 Mudel

Väljaandja: Vabariigi Valitsus Akti liik: määrus Teksti liik: terviktekst Redaktsiooni jõustumise kp: Redaktsiooni kehtivuse lõpp:

Väljaandja: Vabariigi Valitsus Akti liik: määrus Teksti liik: terviktekst Redaktsiooni jõustumise kp: 31.10.2002 Redaktsiooni kehtivuse lõpp: 25.12.2002 Avaldamismärge: Valitsusasutuste ja valitsusasutuste

Väljaandja: Vabariigi Valitsus Akti liik: määrus Teksti liik: terviktekst Redaktsiooni jõustumise kp: 31.10.2002 Redaktsiooni kehtivuse lõpp: 25.12.2002 Avaldamismärge: Valitsusasutuste ja valitsusasutuste

VL1_praks6_2010k

Biomeetria praks 6 Illustreeritud (mittetäielik) tööjuhend Eeltöö 1. Avage MS Excel is oma kursuse ankeedivastuseid sisaldav andmestik, 2. lisage uus tööleht (Insert / Lisa -> Worksheet / Tööleht), nimetage

Biomeetria praks 6 Illustreeritud (mittetäielik) tööjuhend Eeltöö 1. Avage MS Excel is oma kursuse ankeedivastuseid sisaldav andmestik, 2. lisage uus tööleht (Insert / Lisa -> Worksheet / Tööleht), nimetage

Väljaandja: Vabariigi Valitsus Akti liik: määrus Teksti liik: terviktekst Redaktsiooni jõustumise kp: Redaktsiooni kehtivuse lõpp:

Väljaandja: Vabariigi Valitsus Akti liik: määrus Teksti liik: terviktekst Redaktsiooni jõustumise kp: 13.07.2002 Redaktsiooni kehtivuse lõpp: 30.10.2002 Avaldamismärge: Valitsusasutuste ja valitsusasutuste

Väljaandja: Vabariigi Valitsus Akti liik: määrus Teksti liik: terviktekst Redaktsiooni jõustumise kp: 13.07.2002 Redaktsiooni kehtivuse lõpp: 30.10.2002 Avaldamismärge: Valitsusasutuste ja valitsusasutuste

PowerPointi esitlus

Eesti Haigekassa töökorralduse muudatustest ja EPIKoja esindamisest Ulvi Tammer-Jäätes EPIK juhatuse liige Eesti Haigekassa Nõukogu liige EHK Soodusravimikomisjoni liige Eesti Diabeediliidu juhataja Organisatsioon

Eesti Haigekassa töökorralduse muudatustest ja EPIKoja esindamisest Ulvi Tammer-Jäätes EPIK juhatuse liige Eesti Haigekassa Nõukogu liige EHK Soodusravimikomisjoni liige Eesti Diabeediliidu juhataja Organisatsioon

Tootmine_ja_tootlikkus

TOOTMINE JA TOOTLIKKUS Juhan Lehepuu Leiame vastused küsimustele: Mis on sisemajanduse koguprodukt ja kuidas seda mõõdetakse? Kuidas mõjutavad sisemajanduse koguprodukti muutused elatustaset? Miks sõltub

TOOTMINE JA TOOTLIKKUS Juhan Lehepuu Leiame vastused küsimustele: Mis on sisemajanduse koguprodukt ja kuidas seda mõõdetakse? Kuidas mõjutavad sisemajanduse koguprodukti muutused elatustaset? Miks sõltub

Sisekaitseakadeemia Finantskolledž Siim Linamäe SÕIDUAUTO SOETAMISEL JA SÕIDUAUTO TARBEKS TEHTUD KULUTUSTE SISENDKÄIBEMAKSU MAHAARVAMISE PIIRANG Lõput

Sisekaitseakadeemia Finantskolledž Siim Linamäe SÕIDUAUTO SOETAMISEL JA SÕIDUAUTO TARBEKS TEHTUD KULUTUSTE SISENDKÄIBEMAKSU MAHAARVAMISE PIIRANG Lõputöö Juhendaja: Tõnis Elling, mag.iur Tallinn 2015 SISEKAITSEAKADEEMIA

Sisekaitseakadeemia Finantskolledž Siim Linamäe SÕIDUAUTO SOETAMISEL JA SÕIDUAUTO TARBEKS TEHTUD KULUTUSTE SISENDKÄIBEMAKSU MAHAARVAMISE PIIRANG Lõputöö Juhendaja: Tõnis Elling, mag.iur Tallinn 2015 SISEKAITSEAKADEEMIA

KINNITATUD Kohtla-Järve Ahtme Gümnaasiumi direktori 03. oktoobri a käskkirjaga nr 1-3/18 PALGAKORRALDUSE PÕHIMÕTTED KOHTLA-JÄRVE AHTME GÜMNAASIU

KINNITATUD Kohtla-Järve Ahtme Gümnaasiumi direktori 03. oktoobri 2018. a käskkirjaga nr 1-3/18 PALGAKORRALDUSE PÕHIMÕTTED KOHTLA-JÄRVE AHTME GÜMNAASIUMIS 1. ÜLDSÄTTED 1.1. Kohtla-Järve Ahtme Gümnaasiumi

KINNITATUD Kohtla-Järve Ahtme Gümnaasiumi direktori 03. oktoobri 2018. a käskkirjaga nr 1-3/18 PALGAKORRALDUSE PÕHIMÕTTED KOHTLA-JÄRVE AHTME GÜMNAASIUMIS 1. ÜLDSÄTTED 1.1. Kohtla-Järve Ahtme Gümnaasiumi

Microsoft Word - EHR.docx

earvekeskus E-ARVE TELLIMUSTE JUHEND 1 Sisukord E-arvete tellimused... 3 Klientide tellimused... 3 E-arve tellimuse lisamine... 3 E-arve tellimuse muutmine... 9 Minu tellimused... 10 Minu tellimuse sisestamine...

earvekeskus E-ARVE TELLIMUSTE JUHEND 1 Sisukord E-arvete tellimused... 3 Klientide tellimused... 3 E-arve tellimuse lisamine... 3 E-arve tellimuse muutmine... 9 Minu tellimused... 10 Minu tellimuse sisestamine...

AS Tuleva Fondid Majandusaasta aruanne Juriidiline aadress: Telliskivi 60 Tallinn, Eesti Vabariik Äriregistri nr:

AS Tuleva Fondid Majandusaasta aruanne 01.01.2018-31.12.2018 Juriidiline aadress: Telliskivi 60 Tallinn, 10412 Eesti Vabariik Äriregistri nr: 14118923 Telefon: +372 644 5100 E-mail: tuleva@tuleva.ee Audiitor:

AS Tuleva Fondid Majandusaasta aruanne 01.01.2018-31.12.2018 Juriidiline aadress: Telliskivi 60 Tallinn, 10412 Eesti Vabariik Äriregistri nr: 14118923 Telefon: +372 644 5100 E-mail: tuleva@tuleva.ee Audiitor: